当前位置:

当前位置:

公司新闻

公司新闻

Copyright © 河南大阳城集团光伏发电有限公司 版权所有 备案号:豫ICP备17033508号 网站地图 网站地图_m

光伏发电技术路线主要包括晶体硅太阳能电池ღ✿✿★、薄膜太阳能电池(包括非晶硅a-Siღ✿✿★,铜铟镓硒CIGSღ✿✿★、碲化镉CdTe电池三种类型)ღ✿✿★、III-V族半导体化合物电池(以砷化镓GaAs电池为代表)ღ✿✿★、染料敏化太阳能电池ღ✿✿★。目前晶体硅电池和薄膜电池已大规模商业化ღ✿✿★,GaAs电池处于小规模示范阶段ღ✿✿★,染料敏化电池尚处于实验室阶段ღ✿✿★。

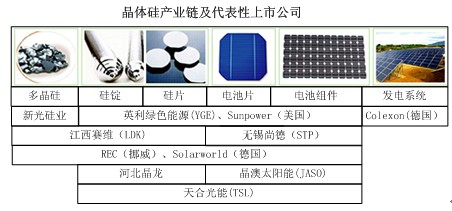

晶体硅太阳能电池的产业链为“多晶硅——硅片——电池片——电池组件——应用系统”ღ✿✿★,越靠近产业链上游的环节ღ✿✿★,技术含量越高ღ✿✿★。

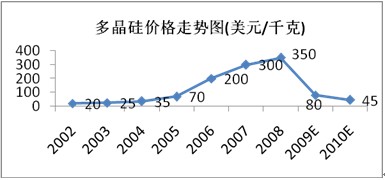

多晶硅在2008年以前为几家国际厂商垄断戶田惠梨香申博ღ✿✿★,其价格在需求拉动下飙升戶田惠梨香申博·太阳城ღ✿✿★。ღ✿✿★,从2003年约25$/Kg上涨至2008年平均350$/Kgღ✿✿★。在暴利驱动下戶田惠梨香ღ✿✿★,多晶硅产能增加ღ✿✿★。供需于2009年逆转ღ✿✿★,目前市场价格回落至60-70$/Kgღ✿✿★,预计还可能进一步降低ღ✿✿★。

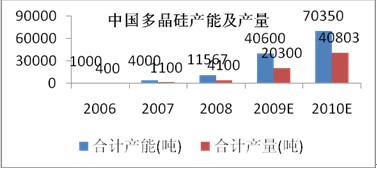

我国自2008年以来出现多晶硅的建设热潮戶田惠梨香ღ✿✿★,产能逐年翻倍申博ღ✿✿★。2008年产能达到11567吨ღ✿✿★,预计2010年将达到70350吨戶田惠梨香光伏发电大阳城ღ✿✿★!ღ✿✿★,ღ✿✿★。

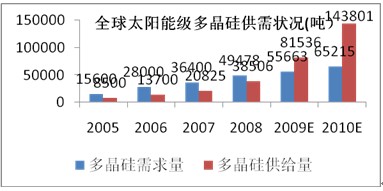

从全球范围来看ღ✿✿★,由于传统生产商扩产ღ✿✿★,加上大量新进入者ღ✿✿★,未来2-3年多晶硅供给将可能过剩ღ✿✿★。随着技术水平提升ღ✿✿★,多晶硅项目建设周期已由4年加快至1.5年ღ✿✿★,多晶硅行业已演变成大规模化工制造业ღ✿✿★。

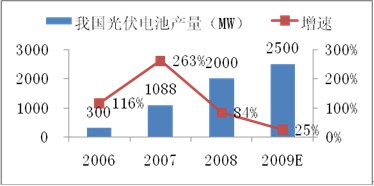

截至2008年底ღ✿✿★,全球硅片产能8.3GWღ✿✿★,同比增长81%ღ✿✿★,电池片和组件的产能规模基本与其一致ღ✿✿★。2008年ღ✿✿★,我国硅片ღ✿✿★、电池片ღ✿✿★、电池组件的产能分别为3GWღ✿✿★、3GWღ✿✿★、4GWღ✿✿★,产量分别为1.5GWღ✿✿★、2GWღ✿✿★、2.5GWღ✿✿★。

截至2009年一季度太阳能ღ✿✿★,ღ✿✿★,国内主流晶体硅电池转化效率达到16%ღ✿✿★,无锡尚德已达到19%的单晶硅转化效率和17%的多晶硅转化效率ღ✿✿★;美国Sunpower公司的晶体硅电池转化效率超过20%ღ✿✿★。

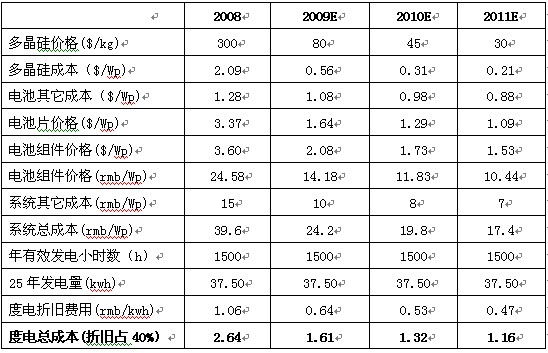

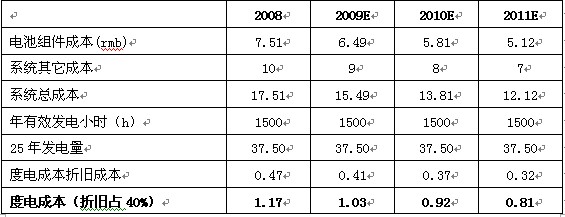

展望未来2-3年ღ✿✿★,晶体硅技术路线元/kWhღ✿✿★,行业平均发电成本测算如表1(考虑了财务费用ღ✿✿★,未考虑利润)ღ✿✿★。龙头企业有可能将成本降到更低ღ✿✿★。

3种薄膜电池中非晶硅薄膜电池最具前景ღ✿✿★,它的主要原材料为硅烷(SiH4)ღ✿✿★,易于获得申博ღ✿✿★,ღ✿✿★,且适于大规模生产ღ✿✿★。a-Si薄膜电池虽然节省硅料ღ✿✿★,但目前平均转化效率只有6-8%申博ღ✿✿★。a-Si薄膜电池的龙头企业计划在未来2-3年将电池转化效率提升至10%ღ✿✿★,届时a-Si电池将具备较强的竞争优势ღ✿✿★。

国内a-Si薄膜电池生产商的生产线全部采用进口ღ✿✿★,设备成本高昂ღ✿✿★,是束缚行业的主要瓶颈ღ✿✿★。具备设备成本优势的国内龙头企业(如强生光电)ღ✿✿★,据称已可以将电池组件成本降低至1$/Wp申博光伏工程ღ✿✿★,ღ✿✿★,至2012年降低至0.65$/Wpღ✿✿★,其发电成本与前述CdTe电池相仿ღ✿✿★。

铜铟镓硒电池在技术上最具优势ღ✿✿★,具有转化效率高ღ✿✿★、原材料消耗少的特点ღ✿✿★,但铟(In)是一种稀有金属ღ✿✿★,全球目前储量约2万吨ღ✿✿★,只够生产400GW电池ღ✿✿★。由于CIGS电池性能优异ღ✿✿★、外观优美ღ✿✿★,在高端建筑光伏领域有竞争力戶田惠梨香ღ✿✿★。

目前全球CIGS电池达到量产的企业为数不多ღ✿✿★,主要是包括德国Würth Solar戶田惠梨香ღ✿✿★、日本Showa Shellღ✿✿★、美国Global Solar在内的不到十家企业ღ✿✿★,总产能约200MWღ✿✿★。预计2009年底产能达到500MW戶田惠梨香ღ✿✿★。

聚光光伏发电(CPV)采用III-V族化合物光伏电池ღ✿✿★,其特点是光转化效率最高可达30-40%ღ✿✿★,但成本昂贵ღ✿✿★。将光线汇聚至很小面积ღ✿✿★,可以减少电池片的用量ღ✿✿★,达到降低成本的目的ღ✿✿★。目前CPV占聚光路线%ღ✿✿★,由于跟踪聚光的精度要求较高ღ✿✿★,系统运行维护费用高ღ✿✿★,影响了它的商业化推广速度申博ღ✿✿★。

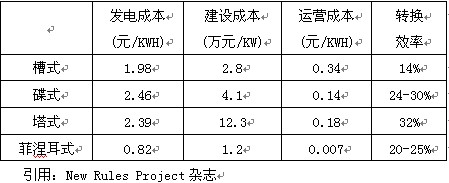

聚光光热发电(CSP)通过聚集光热产生蒸汽ღ✿✿★,推动涡轮ღ✿✿★,带动发电机发电ღ✿✿★,通常规模大于1MWღ✿✿★,适合阳光充足的荒漠地带ღ✿✿★。它同时可以借助生物质等其它燃料ღ✿✿★,实现持续稳定供电ღ✿✿★,更受电网欢迎ღ✿✿★。CSP技术路线年代ღ✿✿★,占聚光路线%ღ✿✿★,目前CSP发电的成本约1.5-2元/千瓦时ღ✿✿★。

聚光光热(CSP)技术按照聚光方式的不同ღ✿✿★,可以分为槽式技术ღ✿✿★、塔式技术ღ✿✿★、碟式技术和菲涅耳式技术ღ✿✿★。至2008年底ღ✿✿★,全球CSP发电装机容量为560MW太阳城ღ✿✿★,ღ✿✿★。在西班牙ღ✿✿★,96%的CSP在建项目采用槽式技术ღ✿✿★,而在美国使用槽式技术的CSP项目只占40%ღ✿✿★。哪一种技术能够胜出ღ✿✿★,尚有待于进一步观察ღ✿✿★。另外ღ✿✿★,聚光光热项目建设需要一定量水资源ღ✿✿★,这是发展需要注意到的问题ღ✿✿★。

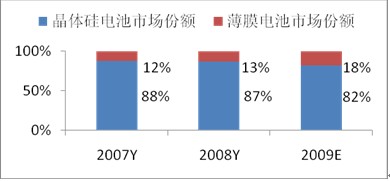

就未来前景而言ღ✿✿★,晶体硅电池ღ✿✿★、非晶硅薄膜电池(a-Si)这两种技术路线最乐观ღ✿✿★。晶体硅电池是目前光伏电池的主流品种ღ✿✿★,短期而言ღ✿✿★,晶体硅电池的主流地位在3年以内不会被撼动ღ✿✿★;而薄膜电池的市场份额则呈上升趋势ღ✿✿★,如果薄膜电池转化效率提升至10%以上ღ✿✿★,性价比将会更高ღ✿✿★。2007年申博ღ✿✿★,晶体硅占88%ღ✿✿★,薄膜型占12%ღ✿✿★;2008年光伏电站ღ✿✿★,晶体硅电池比例降至87%ღ✿✿★,薄膜则提升至13%ღ✿✿★;预计2009年薄膜电池市场份额可达18%ღ✿✿★。

另外在大规模并网发电领域ღ✿✿★,聚光光热路线在一些示范项目中已被证明具有较大的竞争力ღ✿✿★,尤其是结合新的储能技术和其他可再生能源或传统能源的混合运行ღ✿✿★,经济效益更好ღ✿✿★,未来十年里CSP在世界一些日照强烈的地区有望得到发展ღ✿✿★。